LIBRARYライブラリー

JAPAN 移転価格

移転価格リスクと向き合う⑧経産省 新興国における課税事案への対応等を公表

2015.06.15

2015年5月15日、経済産業省は、「新興国における税務人材の現状と課税事案への対応に関する調査」と題した報告書を公表しました。同報告書は、課税事案が多く報告されている中国、インド、インドネシア、タイ、ブラジル、及びベトナムの6か国を対象とし、これら調査対象国における税務人材の活用の現状やそれに対する支援の在り方について調査したものです。また、調査対象国において実際に生じている課税問題を題材として、その対応策についても検証を行っています。

同報告書の「概要版」によれば、経産省は2015年2月に、海外に現地法人を持つ日本企業4,286社に対して、進出国における課税問題に係る実態をアンケート調査し、1081社から回答を得ています。このうち日本と現地国との二重課税が生じた事案は145件あり、これを国別に見ると中国が39.3%と最も高く、インドが15.9%、インドネシアが13.1%と続きました。その他、アセアン諸国では、タイが5.5%で4位、ベトナムは4.1%で5位、フィリピンとマレーシアは1.4%で10位となっています。

また、二重課税事案の内訳は、以下のグラフのように移転価格税制関係が46.2%と約半数を占めています。措置内容の内訳は、①移転価格税制みなし利益率による(課税所得の)増額が21.4%、②不適切な比較対象取引を用いた増額が17.2%、③移転価格税制/その他が7.6%となっています。

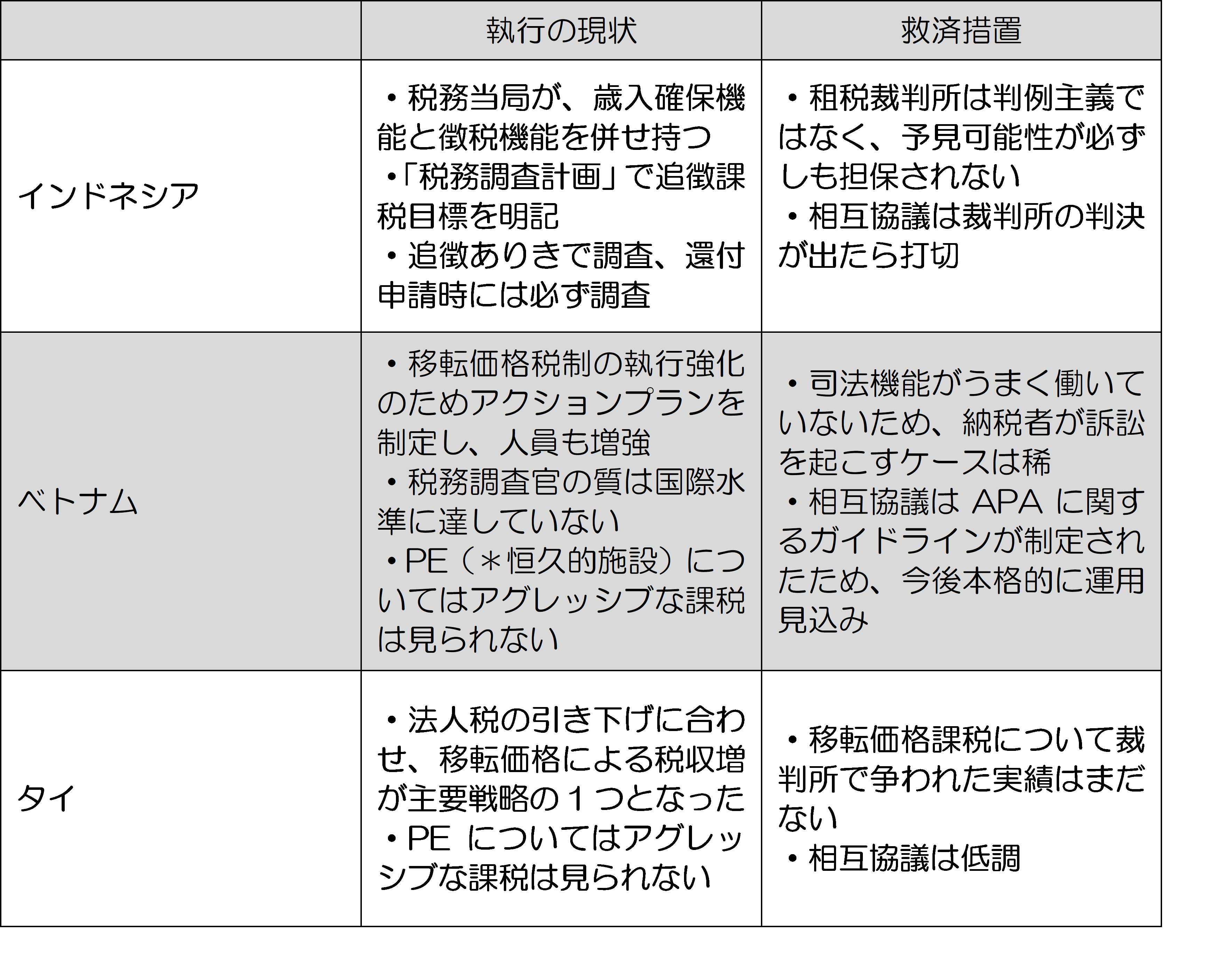

同調査では、調査対象国の税務当局の執行と救済措置の現状について詳細な分析を行っていますが、以下の表はアセアン諸国についてのサマリーです。

【各国の税務当局の特徴(例)】(同報告書(概要)よりアセアン諸国の情報を抜粋)

なお、同報告書が検証を行ったのは以下の17の課税事案ですが、それぞれについてOECDと先進諸国(米国、英国、ドイツ、フランス、日本)との比較を行っています。さらに検証結果を踏まえ、新興国における課税事案への対応をまとめています。その内容は、日本企業の現地子会社における税務人材の現状と課題の提示、税務人材確保のための環境整備及び課税問題への対応の在り方についての提言、新興国当局への支援・提言、日本政府から企業への支援等からなっています。

【進出先国における17の課税事案】

移転価格課税

1. 異なる機能・リスクの比較対象企業の選定

2. 機能・リスクではなく利益率のみを重視した課税

3. 連年損失を理由とした課税

4. 無形資産の認定

5. 受託研究開発機能・受託生産機能に対する考え方の相違

6. 画一的な利益率の適用

7. グループ内役務提供取引の対価の否認

PE認定

8. 出張者のPE認定

9. 出向者(駐在員)人件費の立替送金

10.機能限定的な現地子会社のPE認定

11.駐在員事務所のPE認定

ロイヤルティ

12.ロイヤルティ料率登録の際の実質的な制限

13.ロイヤルティの損金算入否認

14.企業全体が赤字の場合に損金算入否認

15.ブランドの所有権を他社から買い取った場合の使用料の否認

16.所得項目の異なった認識(サービス対価(業務委託料等)又はロイヤルティ)

その他

17.外国契約者税の法人部分

以上