LIBRARYライブラリー

PHILIPPINES 会計・税務

【PHILIPPINES】フィリピンの法人税

2024.08.20

1. 法人税制度概要

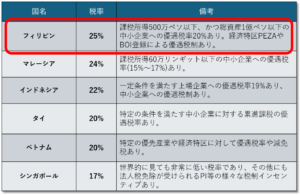

ドゥテルテ前大統領政権時代に施行された税制改革第2弾(CREATE法:Corporate Recovery And Tax Incentives for Enterprises Act、2021年4月施行)により、フィリピンの標準法人税率は30%から25%に引き下げられました。また、課税所得が500万ペソ以下、かつ総資産(事業用の土地やオフィスを除く)が1億ペソ以下の内国法人は更に低い20%が適用されます。

CREATE法は、法人税率の引き下げによる国際競争力の確保や、数十年継続されてきた税制優遇制度の見直しにより国内企業間の公平な税負担を目指す仕組みとして施行されました。下表のとおりASEAN主要6カ国の中でフィリピンの法人税率は高い水準ではあるものの、各国が外資誘致に注力する様に、フィリピンも歩調を合わせて努力している状況です。また、従来はPEZA登録企業を中心に半永久的な税制優遇が認められていましたが、CREATE法による見直しにより税制優遇に年限が設けられています。

税制優遇に関しては別記事で詳細を紹介する予定ですので、本記事では一般の内国法人に適用される原則的な法人税に焦点をあてて紹介します。

2. 法人税の申告・納税

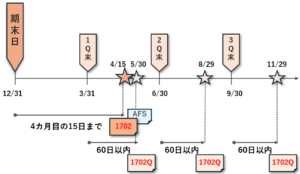

フィリピンの法人税申告・納税は、四半期及び年次のタイミングで行われます。四半期法人税申告書(Form 1702Q)については、四半期終了日から60日後が期限、年次法人税申告書(Form 1702)は期末日から4カ月目の15日(例:12月決算の場合であれば4月15日が期限)が期限となります。年次法人税申告に際しては、監査済財務諸表(AFS)及び関連者間取引情報(Form 1709、該当する場合のみ)も添付として提出します。

3. 法人税の計算方法

法人税額は課税所得に対して法人税率を乗じて計算されます。以下で計算の大まかな流れを説明します。

a. 課税所得の計算

課税所得は法人税を算出する際のベースとなるものです。課税所得は1997年内国歳入法(National Internal Revenue Code of 1997)の第31条で以下の様に定義されています。この定義によると、課税所得は、『本法で定められた総所得の該当項目から、控除が認められている項目を差し引いたもの』になります。

Section 31.

Taxable Income Defined. – The term ‘taxable income’ means the pertinent items of gross income specified in this Code, less deductions, if any, authorized for such types of income by this Code or other special laws.

課税所得は税務上の概念ですが、会計上でいうところの利益にあたります。会計上は収益から費用を差し引いたものが利益となりますが、税務上は、「益金」から「損金」を差し引いたものが課税所得となります。

課税所得=益金–損金

税務上の「益金」と「損金」は、会計上の「収益」と「費用」とほぼ同義です。そこで実務上は、会計上の財務諸表の数値である税引前利益(収益 – 費用)をベースとし、そこから少額の各種調整を行うことで、課税所得を計算します。

課税所得=税引前利益+各種調整*¹–繰越欠損金*²

*¹ 各種調整には、以下の4パターンがあります。この内、特に論点となりやすい損金不算入・益金不算入項目について詳細を後述します。

1) 益金算入(加算項目)

:会計上は収益に含めないが、税法上は益金となる項目

2) 損金不算入(加算項目)

:会計上は費用に含めるが、税法上は損金と認めない項目

3) 益金不算入(減算項目)

:会計上は収益に含めるが、税法上は益金と認めない項目

4) 損金算入(減算項目)

:会計上は費用に含めないが、税法上は損金と認める項目

* ² ここで当事業年度以前に発生した税務上の欠損金(いわゆる赤字)があれば課税所得と相殺することが出来ます。繰越欠損金の詳細は後述します。

b. 法人税額の計算

課税所得の計算が出来たら、課税所得に法人税率を乗じてあるべき法人税額を計算します。上述した通り、現在のフィリピンの法人税率は原則25%、条件を満たす場合のみ20%です。

法人税額=課税所得×法人税率

c. 拡大源泉税の控除

顧客から源泉徴収された拡大源泉税(控除可能源泉税)は、その企業にとって前払法人税に相当します。従って、各四半期及び年次法人税の申告時に、法人税額から控除することが可能です。ただし、拡大源泉税の控除に際しては、顧客から発行された源泉徴収表(Form 2307)が必須となりますのでご留意ください。

d. 法人税の納付

四半期申告書では、各四半期に生じた課税所得を基に法人税額を算出します。第2四半期以降は、まずは期首からの累積法人税額を算出し、前四半期までに支払った法人税額を控除した差額の法人税額を納付することになります。また、年次法人税申告において、第3四半期までに納付した法人税額と拡大源泉税(控除可能源泉税)の合計が確定税額を上回る場合は、還付請求又は税額控除証明書(TCC:Tax Credit Certificate)発行申請を行うか、次年度以降に繰越す選択をすることができます。

~ 各タイミングでの納付額 ~

第1四半期:第1四半期までの累積税額 …①

第2四半期:第2四半期までの累積税額 – ① …②

第3四半期:第3四半期までの累積税額 – ② …③

年度末:確定税額 –(③ + 拡大源泉税)

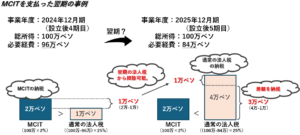

4. 最低法人税

フィリピンには、通常の法人税と最低法人税(MCIT:Minimum Corporate Income Tax)のいずれか高い方を支払わなければならないという特徴的な仕組みがあります。MCITは、企業の各四半期末および年度末時点の総所得* ³に2%の税率を乗じて計算されます。最終的な課税所得がマイナスとなる赤字企業であっても、総所得がプラスの場合には納税義務が生じる点が特徴です。ただし、事業開始時点では大半の企業が赤字となることを考慮し、MCITは法人設立後の3事業年度の間は適用対象外となります。法人設立後の4事業年度目から初めてMCITの適用が開始されます。

* ³ 以下の様に1997年内国歳入法の第32項は、総所得の定義として11項目が例示列挙(例示項目に限らない旨の記載もあり)されています。基本的には純売上高(売上返品や値引等を除く)から売上原価を除いた金額が総所得になります。

Section 32. Gross Income. –

(A) General Definition. – Except when otherwise provided in this Title, grossincome means all income derived from whatever source, including (but notlimited to) the following items:

(1) Compensation for services in whatever form paid, including,but not limited to fees, salaries, wages, commissions, andsimilar items;

(2) Gross income derived from the conduct of trade or business or the exercise of a profession;

(3) ‥‥

また、MCITを支払った場合には翌年度移行へのMCITの繰越しが認められています。仮に当事業年度にMCITを支払った場合、MCITが当事業年度の通常の法人税額を上回った部分は翌期以降3年間にわたり通常の法人税として計上(すなわち税額控除)することが認められています。

5. 損金不算入項目・益金不算入項目

「3.法人税の計算方法」では、課税所得は税引前利益に各種調整を行い計算することを説明しました。ここでは、代表的な損金不算入項目及び益金不算入項目について説明します。

a. 損金不算入項目

① 接待交際費

フィリピンでは、事業との直接的な関連性があり、かつ適切な証憑がある交際費については、定められた上限まで税務上は損金算入することが認められています。その上限は、物品販売を行う企業の場合、純売上高(売上返品や値引等を除く)の0.5%、サービス業に従事する企業の場合は純売上高の1.0%です。一方で、これらの上限を超過する接待交際費については損金算入は認められていません。

② 引当金

引当金の代表なものとして貸倒引当金があります。会計上は債権の回収ができない事態に備えて引当金繰入額とともに計上しますが、税務上は、引当金の対象債権が事業に関連するものであり、かつ回収不能であることが証明できる場合に限り損金算入が認められています。したがって、税務上は実際に債権の貸倒れが確定した年度になって初めて損金算入されることになります。

BIRは引当金の損金算入について厳格に対応する傾向があります。したがって税務調査で指摘を受けやすい項目でもあります。引当金計上時に発生する引当金繰入額を損金算入するか否かについては留意が必要です。

③ 寄付金

寄付の目的が公益のためであり、寄付した事実を証明できる領収書等の適切な証憑がある場合、通常は損金算入が認められています。また、以下の機関または団体への寄付金は全額を損金算入することが出来ます。

・フィリピン政府(政府機関、あるいは政府系企業の下部組織等を含む)

・特定の外国機関または国際組織

・認定された非営利の国内法人

一方、上記以外の寄付金については、課税所得の5%を超える部分は課税所得からの控除が認められておらず、損金算入ができません。

寄付金の評価額に関しては金銭であればその額、金銭以外であれば当該財産の取得原価となります。

④ 税金

事業に関連して課税年度内に支払った、または発生した税金は基本的には課税所得の計算上、控除が認められます。

ただし、法人税自体は、課税所得の決定過程で控除してしまうと、適切な法人税額が算定できないため、当然に損金不算入項目です。また、付加価値税(VAT)は消費者が税金を負担する間接税です。企業が納税者であっても課税所得の計算上、控除は認められず損金不算入項目となります。さらに、延滞金等のペナルティについても、同様に損金不算入項目となります。

b. 益金不算入項目 ~ 受取配当金 ~

国内法人から受け取った配当は、課税対象外となるため益金不算入項目です。一方、外国法人から受け取る配当は、原則は課税対象となり益金算入項目です。ただし、一定の条件を満たす場合は益金不算入となります。一定の条件とは、フィリピンに送金された外国法人からの配当が、配当受領の翌課税年度中にフィリピン国内の事業に投資される場合や内国法人が保有する海外株式について配当金の分配時までに、発行済株式の少なくとも20%の株式を2年間直接保有している場合です。

c. 外貨建取引により生じる為替差損益

外貨建取引の決済により発生した為替差損益を実現為替差損益といいます。実現為替差損益は、会計上も損益、そして税務上も益金または損金として認識されます。すなわち会計と税務で取り扱いに相違がありません。

ただし、対象の外貨建ての資産・負債が残存している状況で当該資産・負債を再測定した際に生じる未実現為替差損益は、会計上は損益で認識されますが、税務上は損金又は益金に算入することが認められていません。例えば、フィリピン子会社が日本本社に対して外貨建ての売掛金や買掛金があり、その残高を期末に再測定した場合などに、未実現為替差損益に伴う損金又は益金の不算入項目が生じます。この点で会計と税務での考え方が異なりますので留意が必要です。

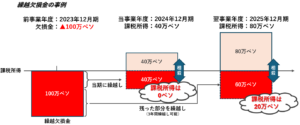

6. 繰越欠損金

課税所得がマイナスとなり欠損金が生じた場合、それを翌事業年度以降に繰り越して将来に課税所得が生じた場合に、課税所得と欠損金とで相殺することが認められています。そして、その欠損金を繰越欠損金(NOLCO:Net Operation Loss Carry Over)といいます。繰越欠損金は、原則として欠損金が発生した事業年度の翌事業年度以降の3年間にわたり繰り越すことができます。ただし、別途PEZA等の投資税制の優遇を受けている企業は欠損金を繰り越すことが認められていません。なお、COVID-19関連措置の特例として2020年及び2021年に生じた欠損金については、5年間の繰越しが認められています。

また、日本を含む諸外国では繰り延べに限らず繰り戻しも認められるケースがありますが、フィリピンでは欠損金の繰り戻しは認められていません。

7. 最後に

フィリピンの法人税について理解を深めていただけたでしょうか。本記事は、フィリピンの法人税の内容を簡潔に紹介しています。本記事執筆時点(2024年8月)の情報に基づき記載しましたが、足元でも税制改正に向けた動きが見られます。最新の税法改正や規制の変更に注意を払い、各企業の状況に応じた具体的な対応等については、専門家等に個別にご相談ください。

朝日ネットワークスフィリピン 日本公認会計士 篠原之典 yshinohara@asahinet.ph