LIBRARYライブラリー

PHILIPPINES 会計・税務

【PHILIPPINES】フィリピンのVAT制度

2024.09.02

本記事では、我々の生活にも身近なVAT(Value-Added Tax)に関して、基本的な仕組みや適用範囲、加えて企業が遵守すべき申告・納税要件を中心に紹介します。過去の掲載記事「【PHILIPPINES】フィリピンの主要な税金」も併せてご参照ください。

1. 概要

VATは、商品やサービスの販売・交換・リース等の取引に対して課される税金で、日本の消費税に相当します。税金の負担者(商品やサービスの買い手)と納税義務者(同売り手)が異なる*¹ことから、間接税の一種とされています。

VATの税率は原則12%で、取引金額に直接12%を掛けて算出されます。VATは課税対象が幅広く、かつ取引金額に直接税率を掛けて算出されることから、税額としても高額になりやすいことが特徴です。

一見するとVATはシンプルですが、その算出の仕組みや、根拠として揃えるべき証憑の要件は非常に複雑です。従って、申告・納税額の誤りを税務調査時に指摘されるケースも多く、また追徴課税が高額になりやすい傾向があります。日々の取引で常に発生する税金であるからこそ、その基本的な仕組みや要件を理解し、適切に運用していくことが欠かせません。

*¹例えば、消費者が店舗で商品やサービスを購入する場合、消費者は商品購入時にVATを負担し支払います。ただし、最終的にVATを国に納税するのは店舗です。消費者個人が直接納税するわけではなく、店舗を通じて間接的に納税します。

2. VAT登録

年間総売上が3百万ペソを超える企業または個人事業主は、VAT登録を行わなければなりません。登録はVATを管轄するフィリピン内国歳入庁(BIR:Bureau of Internal Revenue)に対して行います。通常、法人設立時にBIR登録する段階でVAT企業またはnon VAT企業のいずれかを選択し登録します。個人事業主や駐在員事務所を除き、大部分がVAT登録事業者に該当するため、以下ではVAT登録事業者を前提に解説します。

3. VAT税額の計算方法

前述のとおり、VATは取引金額に対して原則12%の税率を掛けて算出します。その際、仕入れ(買い手)の立場で支払うVATを「インプットVAT」、販売(売り手)の立場で受け取るVATを「アウトプットVAT」と言います。インプットVATは日本の仮払消費税に相当し、アウトプットVATは同じく仮受消費税に相当します。

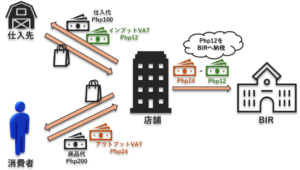

仕入れと販売を行う店舗を例にした場合、Php100の商品を仕入れた際には、Php100 x 12% = Php12のインプットVATを仕入先に対して支払います。そして、仕入れた商品をPhp200で消費者に販売する際には、Php200 x 12% = Php24のアウトプットVATを消費者から受け取ります。納税義務者である店舗は、受け取ったアウトプットVATのPhp24から、支払ったインプットVATのPhp12を差し引いて、差額のPhp12をBIRに申告・納税します。これがVATの基本的な仕組みです。

【VATの基本的な仕組み】

一方で、仕入れに伴うインプットVATが、販売に伴うアウトプットVATを上回るケースも実務上は頻繁に発生します。例えば仕入れ価格を下回る価格で販売している場合や、仕入れが先行し販売によるアウトプットVATが得られない場合です。特に後者は法人の立ち上げ直後に発生しやすく、法人の立ち上げに伴う費用や商品の仕入れが先行し、インプットVATばかりが蓄積していくことになります。

このような状態を超過インプットVATと言います。超過インプットVATの場合には「①翌期以降への繰り越し」又は「②還付申請」の選択肢があります。

① 翌期以降への繰り越し

翌期以降にアウトプットVATが発生した際に、超過インプットVATとアウトプットVATを相殺することができる制度です。例えば、設立初年度に超過インプットVATがPhp12発生したとします。そして翌期にインプットVATがPhp12、アウトプットVATがPhp24発生した場合、通常であればインプットVATとアウトプットVATの差額であるPhp12を納税します。しかし、設立初年度の超過インプットVAT Php12があるため、それと相殺しVATの納税はゼロになります。なお、繰り越しは無期限で認められています。そのため、仮に超過インプットVATが発生したとしても、将来的に十分なアウトプットVAT(つまり販売収益)が見込めるのであれば、将来の相殺に活用することが可能です。

② 還付申請

過払いとなった超過インプットVATの還付をBIRに対して要求できる制度です。BIRが還付申請を承認した場合、現金による還付または税額控除証明書(TCC:Tax Credit Certificate)が発行されます。還付申請の制度は、主に十分なアウトプットVATが将来に見込まれない場合に活用されます。例えば、法人の清算、恒常的な赤字、PEZA企業等へのゼロレートVATへの販売がメインであるケースなどが該当します。ただし、還付申請をした場合、必然的にVATを対象とした税務調査が実施され、すべての要件を満たしているか厳しく審査されます。還付申請をする企業側に高度な税務知識が要求される他、対応には相当な工数及び労力を要します。結果として、還付申請が否認(部分否認)されるケースも多く、費用対効果を慎重に検討した上で還付申請の実施を決定する必要があります。

なお、2024年1月施行の納税容易化法(EOPT法:Ease of Paying Tax Act)により、還付申請の審査が一部見直される動きもあります。興味のある方は、弊社の過去の記事「【PHILIPPINES】Ease of Paying Tax Act(納税容易化法)の概要」をご参照ください。

4. VATの申告および納税

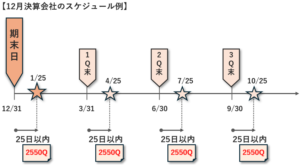

VATの申告および納税は、通常は四半期ごとに行います。従来は月次および四半期ごとの対応が必要でしたが、2023年発行の通達により、月次申告は任意となりました。従って、現状は四半期申告のみ実施している企業が大半です。

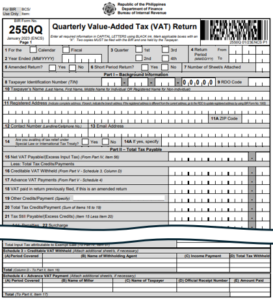

VAT申告書(BIR Form 2550Q)には、納税義務者の納税者識別番号(TIN)や課税期間等の基本情報をはじめ、課税対象売上高、アウトプットVATおよびインプットVAT税額、非課税売上高、ゼロレートVAT売上高、最終的な納付額や納付方法等を記載します。加えて、付属書類としてSLSP(Summary Lists of Sales and Purchases)の提出も必要です。SLSPは販売および購入(仕入れ)の一覧表で、取引先名、取引先のTIN、取引金額、適用されるVAT税率等が含まれます。

2550Qのフォーマット(出典: BIRホームページ)

VATの申告および納税の期限は各四半期末の翌月 25 日です。例えば1~3月に発生した取引を対象とした四半期VAT申告書は、4月25日までに申告および納税を行わなければなりません。

5. ゼロレートVAT

ゼロレートVAT(Zero-rated VAT)とは、特定の要件を満たした場合にVATの税率が0%となる制度です。例えばフィリピン国内の企業が製品やサービスを輸出販売する場合には、通常の税率12%に代わりゼロレートVATが適用されます。

なお、ゼロレートVATとVAT免税(VAT-exempt)が異なる点には留意が必要です。どちらもVATが生じないという点では同義です。ただし、前者は特定の要件を満たした場合に税率が0%となる取引であり、後者はそもそもVATの課税対象外の取引である点が異なります。また、前者は対応するアウトプットVATの還付申請が可能であるのに対し、後者は不可であるという違いもあります。VAT免税取引の代表例としては、電気、水道、医療等の公共サービスが挙げられます。

ゼロレートVATの対象となる輸出取引には、直接輸出と間接輸出の2パターンに分類されます。直接輸出は一般的にイメージされる輸出の事です。実際にフィリピン国外に製品やサービスを販売する取引を指します。一方で、間接輸出とはフィリピン国内に所在する輸出型企業に対して製品やサービスを販売する取引を指します。輸出型企業を通じて最終的にはフィリピン国外に輸出されることから、「間接」輸出と呼ばれます。

輸出取引にゼロレートVATを適用する際には、その取引がゼロレートVATの要件を満たしていることの証明が必要となります。直接輸出の場合に必要な書類の例としては、輸出許可証、空輸や海上運送により国外へ輸出した事実を証明する証明書、売り手のゼロレートVAT証明書およびその他の関連証憑(発注書、注文書、契約書、請求書、納品書等)等が挙げられます。間接輸出の場合は、買い手のIPA*²登録証書やゼロレートVAT証明書等が必要となります。提出書類が不十分でゼロレートVATの要件を満たしていることが証明できない場合は、BIRによりゼロレートVATが否認される(つまり通常の12%を適用)ことになります。

*²IPA(Investment Promotion Agencies):PEZA、BOI等の投資促進機関。

6. VATの証憑

仕入れ時のインプットVATを、アウトプットVATから控除可能である旨について前述しましたが、仕入れ時のインプットVATが自動的に控除可能となるわけではありません。内国歳入法に規定された要件を満たした場合にのみ控除が認められます。要件の中で特に注意しなければならないのが、Invoiceの取得です。サプライヤーが発行するInvoiceはBIR認可のものでなければならず、買い手となる企業の名称、TIN、取引内容、金額、税額等も記載される必要があります(POS等で発行された場合は除く)。システムから発行されたBIR認可ではないInvoiceや、必要事項の記載漏れがあるInvoiceの場合、Input VATとして控除することが認められていないため、留意が必要です。

なお、従来はサービス取引の場合に、Official Receipt(OR)がインプットVATを控除するための正規証憑とされていました。しかしながら、2024年1月施行の納税容易化法(EOPT法)によりサービス取引に関してもInvoiceを正規の証憑とすることが示されました。従って、商品・サービスの取引ともに、必ずInvoiceを取得しなければいけません。さらに会社によって、Statement of Account、Billing Statementなど様々な名称で請求書が発行されますが、インプットVATを控除する目的では必ず「Invoice」というワードが含まれた請求書でないと認められません。

上記説明は仕入れ(買い手)の立場からの場合ですが、販売(売り手)の立場となる場合も同様です。BIRの認可(Authority to Print)を受けたInvoiceを用意し、販売の都度顧客に対して発行する義務があります。また、上記を含むすべての証憑類(領収書、販売伝票、申告書、帳簿など)は、5年間保管することが求められます。

7. 最後に

フィリピンのVAT税制について理解を深めていただけたでしょうか。本記事は、フィリピンのVATについての仕組みを簡潔に紹介しています。執筆時点(2024年9月)の情報に基づき記載しましたが、VATに関連した法令規則等の改正が近年相次いでおり、実務にも大きな影響を与えています。また、足元でもクロスボーダーのデジタルサービスに対してVAT12%を課税する法案が佳境を迎えている状況です。最新の税法改正や規制の変更、各企業の状況に応じた具体的な対応等については、専門家等に個別にご相談ください。

朝日ネットワークスフィリピン 日本公認会計士 篠原之典 yshinohara@asahinet.ph