LIBRARYライブラリー

PHILIPPINES 会計・税務 国際税務

【PHILIPPINES】租税条約

2024.10.22

フィリピンは、2024年10月時点で日本を含む44か国と二国間の租税条約を締結しており、特に経済的・人的交流の多い地域を中心に幅広くカバーしています。本記事では、租税条約の概要を簡単に紹介し、加えてフィリピンと日本の間で締結されている日比租税条約について、そのポイントと活用方法を中心に紹介します。

1. 税務条約の概要

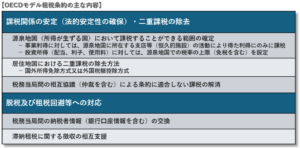

租税条約の正式名称は「所得に対する租税に関する二重課税の回避および脱税の防止のための条約」ですが、あまりに名称が長すぎることから、一般的に租税条約と呼ばれます。租税条約には国際標準として「OECDモデル租税条約」が存在し、その国際標準をベースとしつつ、各国間での調整を経て二国間の租税条約が締結されています。OECDモデル租税条約には、主に以下の内容が盛り込まれており、二国間の健全な投資・経済交流の促進を目的としています。

(参考:財務省Website)

2. 日比租税条約の概要

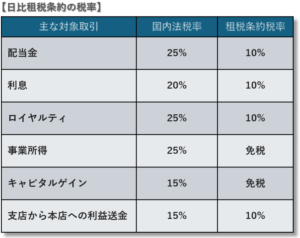

フィリピンと日本の間でも、1980年に日比租税条約が締結されました。その後、2008年の改定で配当・利息・ロイヤルティ に対する源泉税率が大幅に引き下げられ、現在に至ります。租税条約は、各国の国内法に優先して適用されることが原則であり、日比租税条約においても、日本・フィリピンの国内法に優先して日比租税条約が適用されます。日比租税条約の内容は多岐にわたりますが、実務上特に論点になりやすい事項について、以下にいくつか紹介します。なお、本記事は、日本企業がフィリピンに子会社を保有している場合や、フィリピンで事業を行う場合を前提とした説明となります。

1) 軽減税率(限度税率)

フィリピン法人が日本企業に対して配当金や利息等を支払う場合、それらの金額に対してフィリピン側で最終源泉税が課されます。この最終源泉税の税率は取引の種類により異なります。また、日比租税条約においては、最終源泉税の軽減税率(限度税率)が以下のとおり定められています。限度税率とは、源泉地国が徴収できる最大の税率を意味します。つまり、源泉地国であるフィリピンでは、その限度税率を超える課税が認められていないため、一般的には軽減税率として解釈されています。

配当金を例に挙げると、フィリピン子会社が日本の親会社に配当金を支払う場合、最終源泉税として原則であれば国内法に基づく税率の25%が適用されます。しかし、日比租税条約に基づく軽減税率を適用すれば、10%に軽減することが可能です。同様に、利息、ロイヤルティおよび支店から本店への利益送金に関しても、同条約に基づき軽減税率を適用することが可能です。また、フィリピンに恒久的施設(Permanent Establishment、通称PE)が存在しない場合は、非居住者がフィリピンで獲得した事業所得、キャピタルゲイン(譲渡益)は免税となります。これは、例えば日本企業がフィリピンで直接サービス提供を行うことで得た事業所得、同様に直接資本投資を行うことで得たキャピタルゲインなどが該当します。

2) 恒久的施設の定義

恒久的施設とは、事業を行うための一定の場所や代理人のことを指します。恒久的施設が存在することにより、例えば日本企業で言うとフィリピンに事業拠点を設けていると見なされ、その活用により生じる所得に対してフィリピン側が課税権を持つことになります。日比租税条約の第5条には恒久的施設の定義が規定されており、具体的には以下が例示されています。

(a) 店舗 その他の販売所

(b) 支店

(c) 事務所

(d) 工場

(e) 作業場

(f) 倉庫

(g) 鉱山、石油又は天然ガスの坑井、採石場その他天然資源を採取する場所

また第5条第4項に、次の事項は恒久的施設に含まれないことが規定されています。つまり、以下事項の範囲内の活動であれば、仮に駐在員事務所等をフィリピンに有していたとしても、恒久的施設には該当しないことになります。

(a) 企業に属する物品又は商品の保管、展示又は引渡しのためにのみ施設を使用すること。

(b) 企業に属する物品又は商品の在庫を保管、展示又は引渡しのためにのみ保有すること。

(c) 企業に属する物品又は商品の在庫を他の企業による加工のためにのみ保有すること。

(d) 企業のために、物品若しくは商品を購入し又は情報を収集することのみを目的として、

事業を行う一定の場所を保有すること。

(e) 企業のために、その他の準備的又は補助的な性格の活動を行うことのみを目的として、

事業を行う一定の場所を保有すること。

(f) (a) から(e)までに掲げる活動を組み合わせた活動を行うことのみを目的として、

事業を行う一定の場所を保有すること。ただし、当該一定の場所におけるこの

ような組合せによる活動の全体が準備的又は補助的な性格のものである場合に限る。

3) 短期滞在者免除の定義

「【PHILIPPINES】駐在員の確定申告」に詳細を記載していますが、駐在員の場合、労働の対価として得た給与は「フィリピン国内源泉所得」としてフィリピンで課税対象となります。一方、出張者の場合も原則フィリピンで課税されますが、日比租税条約の第15条に基づき、短期滞在者免税の規定があり、次の3つのすべてに該当する場合にはフィリピンでの課税が免除されます。

(a) 報酬の受領者が当該年を通じて合計183日を超えない期間

当該他方の締約国内に滞在すること。

(b) 報酬が当該他方の締約国の居住者でない雇用者又はこれに代わる者から支払われること。

(c) 報酬が当該他方の締約国内に雇用者の有する恒久的施設又は

固定的施設によって負担されるものでないこと。

一般的には「183日ルール」と呼ばれることが多いですが、(a)の要件だけではなく、(b)および(c)の要件も含めた3つの要件すべてを満たした場合にのみ、免税が適用される点にご留意ください。

2. 軽減税率の適用プロセス

日比租税条約に基づく軽減税率は自動的に適用されるわけではなく、BIRに対する適用申請が必要です。申請方法としては、以下の2つの手段があります。

① 所得支払時に租税条約に基づく軽減税率で源泉徴収し、

その後、BIR にRFC (Request for Confirmation) 申請する方法

② 所得支払時は国内法で規定される標準税率で源泉徴収し、

その後TTRA申請および還付申請を行う方法

ただし、②のTTRAによる還付は実現のハードルが非常に高いため、実務上は①のRFCを選択するケースが一般的です。RFCの場合、対象となる課税年度が終了した後4カ月以内に関連資料一式をBIR-ITAD(国際税務課)に提出し、軽減税率の適用に問題が無かったかについての事後確認・審査を受けることになります。例えば、12月期決算の企業が2024年4月に配当を行う場合、その時点で最終源泉税として軽減税率の10%を適用し、課税年度である2024年終了から4か月以内、つまり2025年1月から4月末までの間に申請を行います。そして審査が無事に完了すると、Certificate of Entitlement of Treaty Benefit(条約に基づく軽減税率の適用証明書)が発行されます。この証明書が発行されることで、当事者および出資・契約内容等に変更が無い限り、次年度以降も軽減税率を継続適用することが可能です(原則としてRFCの再申請不要)。

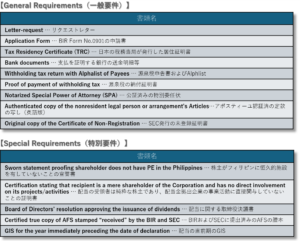

申請に必要な書類は、すべての申請に共通して求められるGeneral Requirements(一般要件)と、取引の種類に応じて求められるSpecial Requirements(特別要件)に分かれます。RMO No.14-2021で規定されている具体的な必要書類を以下に例示します。

上記のとおり、軽減税率の適用申請に必要となる資料は膨大で、フィリピン側・日本側の双方が協力して対応しなければなりません。また、軽減税率の適用により便益を受けるのは所得を受け取る日本企業側であるため、源泉徴収を行うフィリピン企業側には直接的なメリットがない場合もあります。親子関係等であれば良いですが、例えば資本関係の無い純粋な取引先に対するライセンス供与などでロイヤルティ収入を得る場合、フィリピン企業側の協力をどうに得るかが肝要となります。

3. 最後に

本記事では、租税条約の基本的な概念、日比租税条約の特徴、さらにその優遇税率を適用するための方法について説明しました。日比租税条約を活用することで、企業は税負担を軽減し、より良好なビジネス環境を確立することが可能です。一方で、軽減税率の適用申請は非常に煩雑で時間を要する手続きです。弊社では、多くのお客様の適用申請をサポートしてきた実績とノウハウがありますので、ぜひお気軽にお声がけください。

朝日ネットワークスフィリピン 日本公認会計士 篠原之典 yshinohara@asahinet.ph