LIBRARYライブラリー

PHILIPPINES 会計・税務

【PHILIPPINES】フィリピンの法定会計監査

2024.07.31

フィリピンでも、日本と同様に法定の会計監査が行われます。その目的や内容については日本と大差はありません。一方で、監査対象となる企業の範囲や監査スケジュール等については大きく異なります。その違い及び留意すべき事項を中心にご紹介したいと思います。

日系企業の皆様の中には、営業部門や製造部門出身で経理のことなどわからないと言う方も多いのではないでしょうか。フィリピンで監査対応なんてできるのか?という不安を持たれるかもしれません。そこで本記事では、今後もしフィリピンで監査対応をされるような場合に備えて、フィリピンでの「法定会計監査」の概要について説明します。

1. 監査の目的と監査基準

そもそも監査はどの様な目的で行われるのでしょうか。本記事の著者が日本において公認会計士試験の監査論を学んだ際、『母親が子供に学校の成績が上がったらお小遣いをあげると約束する』場面を監査の状況に置き換えて、監査の目的を理解した経験があります。

母親は子供の成績を成績表で判断します。仮に、子供がお小遣いを欲しい余りに、自分で都合の良い嘘の成績表を作成し母親に見せたとします。母親は子供の成績が実際は上がってないにもかかわらず、お小遣いを渡してしまう事になるでしょう。このような事が起きないように、第三者である学校の先生が承認印やサイン等を成績表に付し、母親は正しい成績表でお小遣いを上げるかどうかの判断をする必要があります。

子供(企業)が出した成績表(財務諸表)が先生(監査人)により適正に作成されたものであることを証明することで、母親(株主や債権者等の利害関係者)に誤った意思決定をさせないようにする事が簡単に言うと監査の目的となります 。

フィリピンでは、国際監査基準(ISA:International Standards on Auditing ※)に基づき作成されたフィリピン監査基準(PSA:Philippine Standards on Auditing)に従って会計監査が行われます。PSAの120条には監査の目的に関して以下の記載があります。日本の監査の目的と大きな相違がないことがわかります。

『財務諸表監査の目的は、監査人が、財務諸表がすべての重要な点において、識別された財務報告の枠組みに準拠して作成されているかどうかについて意見を表明できるようにすることである。』

PSA-120 20.

The objective of an audit of financial statements is to enable the auditor to express an opinion whether the financial statements are prepared, in all material respects, in accordance with an identified financial reporting framework.

(参照URL https://aasc.org.ph/downloads/psa/publications/psa-120.php)

※ISAは、国際会計士連盟(IFAC:International Federation of Accountants)の中の国際監査・保証基準審議会(IPSASB:International Public Sector Accounting Standards Board)が作成しています。既に100を超える国々が採用している国際的な監査基準です。

2. フィリピンの公認会計士

フィリピンの会計監査では、PSAに従ってフィリピンの公認会計士が中心となり監査を行います。また、最終的な監査意見に対してはフィリピンの公認会計士のみが署名をすることが出来ます。 ここで、フィリピンの公認会計士について触れたいと思います。

フィリピンの公認会計士となるためには、フィリピン会計士委員会(PRC:Professional Regulation Commission)の管轄する公認会計士試験に合格する必要があります。受験要件としては、受験者は会計学の学士号を取得が求められます。また、フィリピン国籍を持っていることも求められますので、実質的にはフィリピン人しか会計監査は行えないということになります。我々の事務所にも頼りになるフィリピン人の公認会計士が複数名おりますが、受験難易度については、合格率は20%~30%であり日本の公認会計士試験に比べると高いようです。一方で上記の受験要件に加えて受験回数に制限がある等の理由から、フィリピンでも日本と同様に難関資格と位置付けられています 。試験合格後はフィリピン公認会計士協会(PICPA:Philippine Institute of Certified Accountants)と国税を執行するフィリピン内国歳入庁(BIR:Bureau of Internal Revenue)への登録が必要になります。

なお、フィリピンには日本の「税理士」と同様の資格が存在しません。従って、税務分野についても公認会計士が活躍する機会が多く、企業にとっては頼れる存在と言えます。

3. 会計監査の対象企業

日本では金融商品取引法及び会社法により、主に上場企業及び一部の大会社等が監査対象会社とされています。中小企業等の多くは監査対象に該当せず、会社数ベースで9割以上が監査対象外であると言われます。フィリピンでも上場企業等が監査対象となる点は同じですが、それに加えて規制当局が独自の監査対象企業の基準を設けています。

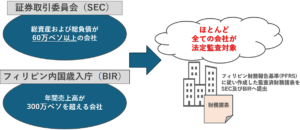

まず規制当局として、フィリピンの証券市場を監督する証券取引委員会(SEC:Securities and Exchange Commission)及びBIRの2つの機関が存在します。SECとBIRがそれぞれ会計監査の対象企業の基準を設けており、SECは「総資産および総負債が60万ペソ以上」、BIRは「年間売上高が300万ペソ超」としています。

上記の要件から、実質的にフィリピンでは全ての企業が法定の会計監査の対象ということになります。なお、売上の発生しない駐在員事務所であったとしても、SECの定める基準を確実に満たすため、会計監査の対象に含まれる点留意が必要です。

4. 監査スケジュールについて

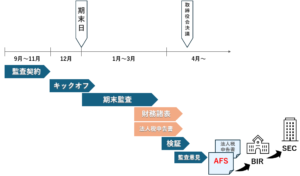

監査スケジュールについての大まかな流れを説明します。フィリピンではほとんどの企業が12月決算会社ですので、以下では 12 月決算企業の監査スケジュールを例に取り上げます。

フィリピンでは、監査済財務諸表(AFS:Audited Financial Statement)をSECとBIRの2か所に提出することになっています。監査済財務諸表の提出は、まずBIRに対して行い、次にBIRへの提出が完了した各書類をSECに対して行う流れです。またBIRへの監査済財務諸表の提出は、年次法人税申告書(AITR:Annual Income Tax Return)とセットで提出することが前提となります。BIR及びSECへの提出期限は以下のとおりです。

〔BIR〕

年次法人税申告書:事業年度終了日から4ヶ月目の15日まで(4月15日)

監査済財務諸表:その後15日以内(4月30日)

※期限が休日・祝日にあたる場合はその翌営業日

〔SEC〕

SEC登録番号の末尾2桁ごとに異なる提出受付日が設定(期限ではない点に要注意)

※例年、SECから提出受付日がアナウンスされるため、それに沿って提出を行う必要あり

※12月決算企業以外は、原則として事業年度終了日から120日以内

監査スケジュール及び手続きは、企業規模、業種、親会社との連結の要否等によって大きく異なります。ここでは、小規模のフィリピン現法を例とした一般的な監査スケジュールを紹介します。

a. 監査契約(9月~11月)

12月期の監査に向け、監査法人との監査契約を締結します。特に現法設立初年度の場合や、監査法人の切り替えを検討している場合などには、通常よりも早めに各監査法人への声掛けや交渉を開始する必要があります。

b. 監査キックオフミーティング(12~1月)

監査契約を締結次第、関係者を集めての監査キックオフミーティングが開催されます。なお、コロナ禍以降はオンラインで開催されるケースが定着しつつあります。キックオフミーティングでは、主に以下の内容が取り上げられます。

・監査チームの紹介

・監査チーム・クライアント企業側双方の責任範囲の確認

・クライアント企業側の重要な変化点の共有(例:重要な新規取引、マネジメントの交代等)

・重点的に監査すべき事項の共有

・監査スケジュールの共有・調整

c. 期末監査(12月末~3月中旬)

期末日である12月末に行われる会社の在庫等に対する棚卸に合わせて棚卸立会を実施します。決算日を経過した後は、実証手続を行い、12月末の財務数値等を検証します。その後、期末監査において発見された事項等を会社と共有し、会社として財務数値を確定させることになります。

d. 監査クロージング(3月中旬~下旬)

監査が終盤に差し掛かったタイミングで、再び関係者を集めて監査クロージング/ファイナルミーティングが開催されます。クロージング/ファイナルミーティングでは、主に以下の内容が取り上げられます。

・監査結果の報告(例:実施内容、発見事項、修正内容等)

・未了事項の確認

・監査完了までのスケジュールの共有

e. 財務諸表、年次法人税申告書のドラフト(3月中旬~4月上旬)

確定した財務数値に基づき、財務諸表(注記事項含む)及び年次法人税申告書のドラフトを作成します。その後、改めて監査人による検証が行われます。

f. 取締役会決議(3月下旬~4月上旬)

取締役会で財務諸表の発行を決議し、財務諸表の他、経営者確認書等の各種書類に署名します。

g. 年次法人税申告書の提出(~4月15日)

期限である4月15日までに、年次法人税申告書をBIRに提出し、必要に応じて納税を行います。

h. 監査済財務諸表発行(4月上旬~下旬)

取締役会による承認をうけた財務諸表に監査意見が付され、監査済財務諸表として発行されます。

i. BIR及びSECへの提出

前述の期限に沿ってBIR及びSECに監査済財務諸表を提出し、監査に関連する一連の対応が完了します。

5. 最後に

フィリピンの法定会計監査に関する理解を深めていただけたでしょうか。フィリピンにこれから進出される、または既に進出されている日系企業の皆様は、これらの法定会計監査のすべてを正確に把握する必要はないかと思います。ただし、フィリピンの法定会計監査は国際監査基準に基づき実施され、小規模な企業であってもほぼすべての企業が対象となります。従って、特にマネジメントの立場としてフィリピン事業を進められる方は、今後監査対応が必要となる場面が出てくるかもしれません。今後、監査対応が必要となった際には、本記事の内容を業務のお役に立てていただければ幸いです。

本記事は、フィリピンの法定会計監査についての概要を簡潔に紹介することを目的としています。各企業の状況に応じた具体的な対応等については、専門家等に個別にご相談ください。

朝日ネットワークスフィリピン 日本公認会計士 篠原之典 yshinohara@asahinet.ph