LIBRARYライブラリー

PHILIPPINES 会計・税務

【PHILIPPINES】フィリピンの主要な税金

2024.08.12

フィリピンでビジネスに携わる方々にとって、「税金」は避けて通ることができないものです。一方で、その分かりづらさと負担感に日々頭を悩ませている方々も多いのではないでしょうか。

税金は、国や地方自治体が公共サービスを提供するための重要な財源であると同時に、企業や個人の立場からすれば重要なコストです。収支や資金繰りにも大きなインパクトを与えることから、フィリピンで事業展開をする上で、税金の仕組みや概要の理解は欠かせません。

本記事では、フィリピンの税金の全体感を掴むため、主要な税金についてその概要を簡単に紹介し、次回以降の記事ではそれらをもう少し掘り下げて解説していきたいと思います。

1. 概要

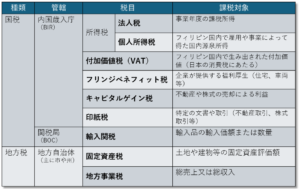

フィリピンの税金は、国税と地方税に大別されます。

国税については、財務省(DOF:Department of Finance)傘下のフィリピン内国歳入庁(BIR:Bureau of Internal Revenue)が管轄し、内国歳入法(NIRC:National Internal Revenue Code)を軸として運用されています(ただし、国税の内、関税のみは同じくDOF傘下の関税局(BOC:Bureau of Customs)が管轄)。

地方税については、各地方自治体(市町村や州)が管轄し、地方税法や各地方自治体の条例をもとに地方税の徴収を行っています。なお、上記のNIRCにも一部地方税に関する規定が含まれています。

2. 主要な税金の紹介

ここでは、主要な税金の税目、課税対象(どのような収入や資産に対して課税されるのか)及び各税目の概要を紹介します。

【国税】

a. 法人税

原則的には、事業年度の課税所得に税率25%を乗じることで法人税額が計算されます。ただし、課税所得が500万ペソ以下、かつ、総資産が1億ペソ以下の場合は、中小企業に対する特典として、優遇税率である20%が適用されます。

また、フィリピンの法人税で特徴的な仕組みとしては、最低法人税(MCIT:Minimum Corporate Income Tax)があります。これは、通常の法人税とMCITのいずれか高い方を支払わなければならないというものです。MCITは、法人の売上総利益に対して2%の税率で計算されます。また、課税所得がマイナスとなる赤字企業であっても納税義務が生じる点が特徴です。法人設立後の最初の3事業年度はMCITの対象外ですが、4事業年度目からMCITの適用が開始されます。

法人税については、弊社の記事「【PHILIPPINES】フィリピンの法人税」も併せてご確認ください。

b. 個人所得税

フィリピンの個人所得税は累進課税が適用されています。年間の課税所得の大きさを6つのレンジに分け、0%から35%の累進税率によって税額を計算します。累進課税は日本の所得税の計算でも採用されていますが、納税者の支払い能力に応じて平等に税負担する仕組みであると言われています。

企業は、従業員の給与支給時及び賞与支給時に源泉徴収を行い、加えて年末調整を実施することで所得税の計算及び納付を完了させます。毎月、翌月の10日までに税務当局へ申告・納付する義務を負っています。駐在員の場合は、さらに確定申告も必要になることが一般的です。過去の弊社の記事「【PHILIPPINES】個人所得税の概要」、「【PHILIPPINES】駐在員の確定申告」についても併せてご確認ください。

c. 付加価値税(VAT:Value Added Tax)

商品やサービスの輸入・販売・交換・リース取引の金額に対して12%が課税(例外あり)されます。日本でインボイス制度が最近導入されましたが、フィリピンではそれに先んじて以前からインボイス制度が導入されています。仕組みとしては日本の消費税と同様で、仕入時に支払ったインプットVAT(日本の仮払消費税に相当)を、販売時に徴収したアウトプットVAT(同仮受消費税に相当)から控除します。事業者は控除後の差額を納付することになり、結果として、一連の取引の付加価値に課税される仕組みとなっています。

VATはフィリピンで最も論点となりやすい税金であるため、次回以降の記事で詳しく紹介します。

d. フリンジベネフィット税

フリンジベネフィット税は、スーパーバイザー職以上の従業員に企業が支給する福利厚生に対して課される税金です。福利厚生の例として、住宅、車、学校、ゴルフ会員権、旅費等が主に挙げられ、事業に直接関係の無い費用を企業が負担した場合に該当します。日系企業の多くがフリンジベネフィット税の対象となりますが、日本では馴染みの無い税金であることから、対応を見落としているケースも頻繁に見受けられます。税務調査で指摘される頻度の高い税金でもあるため、留意が必要です。

e. キャピタルゲイン税

キャピタルゲインとは、不動産や株式の売却によって得た利益のことを指しますが、このキャピタルゲインに対して課される税金がキャピタルゲイン税です。投資用不動産の場合、売却価格または公正市場価格(Fair Market Value)に対して、6%のキャピタルゲイン税が課されます。事業用不動産の場合、キャピタルゲインが法人税の対象となります。非上場株式の場合、キャピタルゲインに対してキャピタルゲイン税15%が課されます。上場株式の場合、キャピタルゲイン税は課されませんが、代わりに売却価格に対して0.6%の株式取引税が課されます(2024年8月時点。今後改正見込み)。

f. 印紙税

特定の契約書や取引(不動産売買・賃貸契約、新株発行、株式譲渡、銀行取引等))に対しては印紙税がかかります。契約書や取引の種類ごとに異なる税率が定められており、契約・取引金額に印紙税率を乗じて印紙税が算出されます。

g. 輸入関税

輸入品に対して課税される税金です。関税も国税の一種ですが、BIRではなく同じく財務省傘下の関税局(BOC:Bureau of Customs)が管轄します。輸入品のHSコードによって関税率が異なり、輸入品の輸入価額または数量に関税率を乗じて輸入関税額が算出されます。

【地方税】

a. 固定資産税

土地や建物等の固定資産に対して一定の計算により算定された各資産の評価額に対して課される税金です。税率については各自治体法により規定されていますが、基本的には各資産の評価額に対して税率2%以下の範囲で課税されることになります。

b. 地方事業税

地方事業税は、事務所や工場等の所在地を管轄する地方自治体が課す税金です。少額の固定部分と変動部分で構成され、変動部分は年間の総売上又は総収入に対し地方税率を乗じて算出されます。地方税率は自治体及び業種ごとに若干異なりますが、例えば日系企業の多くが本社を置くマカティ市でサービス業の場合、年間の総売上又は総収入に対して0.75%が課されます。

3. 最後に

フィリピンの税金について理解を深めていただけたでしょうか。本記事は、フィリピンの主要な税金の概要を簡潔に紹介しています。本記事執筆時点(2024年8月)の情報に基づき記載しましたが、足元でも税制改正に向けた動きが見られます。最新の情報に注意を払うと同時に、各企業の状況に応じた具体的な対応等については、専門家等に個別にご相談ください。

朝日ネットワークスフィリピン 日本公認会計士 篠原之典 yshinohara@asahinet.ph