LIBRARYライブラリー

PHILIPPINES 会計・税務

【PHILIPPINES】フィリピンの源泉税

2024.09.06

フィリピンの源泉税には、拡大源泉税、最終源泉税、給与源泉税の3種類があります。会社員であれば給与源泉税については馴染みがあるかもしれませんが、拡大源泉税や最終源泉税に関してはイメージが湧きづらい方も多いかと思います。本記事では、そもそも源泉税とは何か、そして3種類の源泉税について、それぞれの仕組みおよび留意すべき事項を中心にご紹介します。源泉税は、フィリピンでの実務上欠かすことのできない知識ですので、ぜひお役立ていただければと思います。

1. 源泉税とは

源泉税とは、「所得を支払う側が、所得を受け取る側に代わって、あらかじめ所得から税金を差し引いて(源泉徴収して)国に納付する制度」です。源泉税という名目の税金が存在するわけではなく、あくまで各種税金を納税するための仕組みの一つです。

これだけを聞いても分かりづらいと思いますので、事例を用いて紹介します。例えば、フィリピン法人であるコンサルティング会社A社が、同じくフィリピン法人である事業会社B社に対して、100万ペソのコンサルティングサービスを提供したとします。サービスを受けた事業会社B社は、コンサルティング会社A社に支払いをしなければいけません。その際、B社は満額を支払うのではなく、100万ペソ x 15% = 15万ペソを源泉徴収し、残りの85万ペソをA社に支払います。そして、B社が源泉徴収した15万ペソは、B社が直接BIRに納税します。これが源泉税の基本的な仕組みです。A社の立場からすると、100万ペソのサービスを提供したにも関わらず、85万ペソしか受領することができません。しかしながら、B社が源泉徴収し納税した15万ペソは、A社の税金の前払いとして扱われます。A社が将来税金を納める際、前払いした15万ペソ分は差し引き、残りの金額を納税すれば良いことになっています。

源泉税の制度導入の背景として、国家やBIRの観点からは、安定的かつ効率的に徴税できることが挙げられます。同様に納税者の観点からは、取引の都度源泉徴収をすることで、税負担の時期が分散されることなどが名目として挙げられています。一方、取引ごとに異なる源泉税率を把握し、都度正確な源泉税額を徴収しなければならないため、実務上は納税者にとって非常に事務的負担の大きい制度とも言えます。また、源泉徴収漏れや徴収金額にミスがあった場合には、ペナルティの対象にもなるため、留意が必要です。

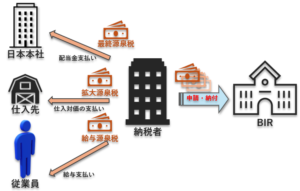

【源泉税の発生イメージ】

2. 拡大源泉税の概要

拡大源泉税(Expanded Withholding Tax)は、フィリピン国内の企業が、同じくフィリピン国内の企業や専門家個人から、主にサービスを受けた際に発生する源泉税です。前述のコンサルティング会社A社と事業会社B社の事例が該当します。この際、サービスの受け手である事業会社B社が源泉徴収義務者となるため、B社は源泉徴収を行い、BIRに対して納税する義務を負います。なお、拡大源泉税は控除対象源泉税(Creditable Withholding Tax)とも言われます。

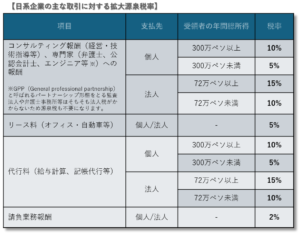

拡大源泉税は、非常に広範な取引や支払いに対して適用される点が特徴です。取引されるサービスの性質、取引相手の形態や規模等に応じて、異なる源泉税率が設定されています。以下の表で、日系企業の取引で拡大源泉税が生じる代表的例とその税率を紹介します。

例えば、経営コンサルタントへの報酬の支払いの場合、支払先が個人であるのか法人であるのか、また支払対価の金額の大小により税率が細かく設定されています。源泉徴収義務者は、これらの分類から該当する項目を選択し、正しく源泉徴収することが求められます。とは言え、この作業を経理スタッフや日本人駐在員が行うのはハードルが高いのが実態です。親切なサービス提供者であれば、該当する項目、源泉税率、源泉税額、源泉徴収後の実支払額などの内訳を請求書に明記してくれるため、それに沿って対応を進めるのが現実的です。請求書に明記されていない場合には、直接サービス提供者に確認するか、専門家等に確認することを推奨します。

拡大源泉税の存在を知らず、源泉徴収せずに満額を支払ってしまうケースも頻繁に見受けられます。その場合、源泉徴収義務者としての責任を怠ったことによるペナルティが課せられてしまいます。また、本来源泉徴収すべきであった金額について、サービスの提供を受けた企業が費用負担するか、またはサービス提供者に返金を求める等の追加的な対応も必要になってしまいます。従って、事前に確認した上で確実に源泉徴収を行い、適切な源泉徴収の納付とサービス提供者への支払いをすることが肝要です。

なお前述のとおり、源泉徴収された税金は、サービス提供者にとって税金の前払(前払法人税)にあたります。サービス提供者は、将来において法人税を納付する際、既に源泉徴収によって前払いした金額を控除することが可能です。もし源泉徴収額が法人税額を上回ってしまった場合には、翌期以降に繰り越すか、還付申請を行う選択肢があります。

3. 最終源泉税の概要

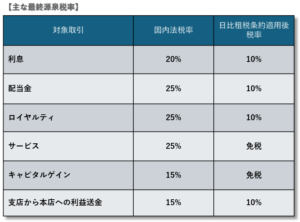

最終源泉税(Final Withholding Tax)は、特定の所得に対して課される源泉税で、源泉徴収された時点で課税関係が完了する制度です。従って、所得の受取側は申告・納税等の処理を追加で行う必要はありません。特定の所得の代表例としては、フィリピン非居住の法人や個人に対する利息、配当金、ロイヤルティ、フィリピン居住の個人に対する利息、配当金などが挙げられます。最終源泉税は、所得の受取側から税金を円滑に徴収することが実質的に困難であることから、所得の支払い側に源泉徴収を義務付けています。例えば、日系企業のフィリピン子会社が、日本の親会社(フィリピン非居住法人)に配当を支払うケースを想定します。配当金に対しては原則25%の税金が課されるため、本来であれば、所得を受け取る日本の親会社がフィリピンのBIRに納税することになります。しかしながら、日本の親会社がフィリピンで納税するのは実務上困難であることから、配当を支払うフィリピン子会社側に源泉徴収を義務付けることで、実質的に納税を完結させています。個人に対する銀行預金の利息も同様です。

以下の表で、最終源泉税が生じる主な取引とその税率を紹介します。なお、非居住法人に対する所得に限定します。

原則はフィリピン国内法税率が適用されますが、租税条約に基づく軽減税率を適用することも可能です。フィリピンは43カ国と二国間租税条約を締結しており、1980年には日本とも日比租税条約を締結しました。租税条約の具体的な内容、軽減税率を適用するための具体的な手続きについては、別記事にて紹介します。

例えば前述のように、フィリピン子会社が日本の親会社に配当金を支払う場合、最終源泉税として原則であれば国内法税率の25%が適用されます。一方で日比租税条約に基づく軽減税率は10%と定められているため、所定の手続きを行えば、10%が適用可能です。

最終源泉税に関しても、源泉徴収の必要性を把握せずに満額送金してしまうケースが見受けられます。利息や配当を支払う側に源泉徴収義務があるため、適切に源泉徴収し申告・納税することが欠かせません。

4. 給与源泉税の概要

フィリピン国内企業の雇用主は、従業員の月2回の給与を支給する際、給与源泉税(Withholding Tax on Compensation)として従業員の所得税を源泉徴収する義務があります。そして源泉徴収した金額を、原則として翌月10日までにBIRに申告・納税します。また雇用主は、最終的に年末調整を実施することにより、従業員の年間の所得税の計算及び納付を完結させます。年間の所得税が確定次第、雇用主は従業員に対して源泉徴収票(BIR Form 2316)を発行します。

給与源泉税の仕組みは日本と同様ですので、本記事で取り上げた3種類の源泉税の中では最も理解がしやすいと思います。ただし、日本法人からも給与を受け取る駐在員など、複数の拠点から給与を受け取る場合には、別途確定申告が必要になることが一般的ですのでご留意ください。過去の弊社の記事「【PHILIPPINES】個人所得税の概要」、「【PHILIPPINES】駐在員の確定申告」についても併せてご確認ください。

5. 最後に

源泉税は、金銭を払う側の責任で対応が求められる制度です。フィリピンでビジネスを行うに際して避けて通ることのできないものですので、源泉税の仕組みを理解し、適切な源泉徴収を行うことが欠かせません。また、源泉税は事業の損益やキャッシュフローに大きなインパクトを与える可能性があります。フィリピン進出前の段階でも源泉税を念頭に計画づくりをすることが重要です。本記事では、源泉税の基本的な仕組みや留意すべき事項を中心に紹介しました。理解の難しい制度でもありますので、ご不明な点などがありましたら、お気軽に弊社までご相談ください。

朝日ネットワークスフィリピン 日本公認会計士 篠原之典 yshinohara@asahinet.ph