LIBRARYライブラリー

PHILIPPINES 会計・税務

【PHILIPPINES】フィリピンのフィリンジベネフィット税

2024.09.10

フリンジベネフィット税(FBT:Fringe Benefits Tax)は、付加給付税とも呼ばれており、通常の給与や賞与とは別に、企業が行う追加的な給付(付加給付)に対して課される税金です。また、フリンジベネフィット税は、Managerial and Supervisory(管理職、スーパーバイザー職)のような管理的役職にある従業員に対する付加給付のみが課税対象とされています。フィリピンで事業を行う日系企業の多くがフリンジベネフィット税の対象となる付加給付を行っているにも関わらず、日本人にとって馴染みの無い税金であることから、対応を見落とすケースが頻繁に見受けられます。また、税務調査で指摘される頻度が高い税金でもあるため、留意が必要です。本記事では、フリンジベネフィット税の基本的な仕組みや適用範囲、そして企業が遵守すべき申告・納税の要件について紹介します。

1. フリンジベネフィット税の概要

企業が給与や賞与を支給した場合、受取側は個人所得税を負担します。一方で、企業が給与や賞与以外の付加給付を行った場合、受取側は個人所得税を負担する必要がありません。ただし、実態としては受取側は付加給付による経済的便益を受けています。そこで、付加給付を広義の「給与」と考え、個人所得税の代替として企業側にフリンジベネフィット税を課しています。

フリンジベネフィット税の対象となる付加給付として、主に以下が挙げられています。

・住居費

・車両費

・メイド・ドライバー等の家事従事者への給与

・管理的役職にある従業員への貸付時の金利が市場金利を下回る場合のその差額部分

・管理的役職にある従業員のために企業が負担する会費

・外国旅行費

・休暇費用

・管理的役職にある従業員またはその扶養家族への教育支援費

・生命保険や健康保険等の損害保険料、又はその類似で、法律で認められた金額を超えるもの

なお、以下に該当する場合は、フリンジベネフィット税が課せられません。

1) 事業に関連する給付

社命での出張費等、事業に関連する給付である場合は、それが個人の経済的便益になるわけではないため、フリンジベネフィット税の対象外です。

2) Rank and File従業員に対する付加給付

前述した通り、フリンジベネフィット税は、Managerial and Supervisory(管理職、スーパーバイザー職)のような管理的役職にある従業員に対する付加給付のみが課税対象とされています。一方で、それ以外のRank and File(非管理職)の従業員に対する付加給付は、フリンジベネフィット税の対象外です。

3) 以下いずれかの要件を満たす付加給付

a. 特別法に基づき免税が認められているフリンジベネフィット

b. 退職金、保険、入院給付プランに基づく雇用主の拠出

c. 団体協約の有無にかかわらず、Rank and File(非管理職)従業員に支給される手当

d. 法定のデミニミス手当(少額手当)

2. 税率および計算方法

フリンジベネフィット税は、次の計算式に基づき算出します。

ステップ①:

付加給付の支給額又は金銭価値を算定します。金銭で支給される場合は支給額をそのまま評価額として使用しますが、現物給付等の場合には、金銭価値に換算した金額を評価額として使用します。なお特例として、住居費・車両費に関してのみ、評価額を50%減額することが認められています。

ステップ②:

結論としては、ステップ①で算出した評価額を65%で割り戻すことでグロスアップ金額を算出します。グロスアップとは、フリンジベネフィット税を課す際の税引前の総支給額を求めるための計算方法です。住宅費を例に説明します。通常であれば、住宅費は給与総支給額から所得税等を控除した後のいわゆる手取り給与から捻出されます。住宅費としての付加給付額をこの手取り給与と同様に考え、総支給額からフリンジベネフィット税を控除した後の金額を付加給付額とみなします。フリンジベネフィット税の税率は35%ですので、ステップ①で算定した付加給付の評価額を1 – 35% = 65%で割り戻すことでグロスアップ金額である付加給付の総支給額を算定します。

ステップ③:

グロスアップ金額に対して35%を課税し、最終的なフィリンジベネフィット税額を算定します。

フリンジベネフィット税の計算例のパータンを以下に示します。

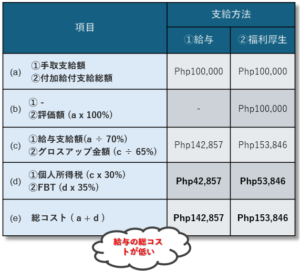

計算例1(私用の外国旅行費 Php100,000の場合)

ステップ①:Php100,000 × 100% = Php100,000 … 評価額

ステップ②:Php100,000 ÷ 65% = Php153,846 … グロスアップ金額

ステップ③:Php153,846 × 35% = Php53,846 … フリンジベネフィット税

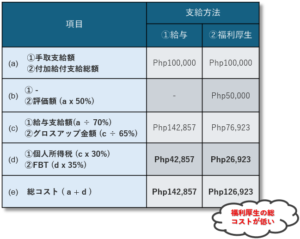

計算例2(駐在員コンドミニアム家賃 Php100,000/月の場合)

ステップ①:Php100,000 × 50% = Php50,000 … 評価額

ステップ②:Php50,000 ÷ 65% = Php76,923 … グロスアップ金額

ステップ③:Php76,923 × 35% = Php26,923 … フリンジベネフィット税

3. フリンジベネフィット税の申告・納付

フリンジベネフィット税は各四半期終了月(3月、6月、9月、12月)の翌月末が期限となっています。雇用主は四半期単位で申告書(BIR Form 1603Q)により申告・納税を行います。BIR Form 1603Qには、その期間に支払われたフリンジベネフィットに基づく課税額が記載されます。

4. 個人所得税との比較

ここで、個人所得税の代わりにフリンジベネフィット税が課されるのであれば、結果としてどちらが総コストとして少なく済むのかという疑問が生じます。ここでは、①給与や報酬として支給する場合(個人所得税の対象)、②付加給付として支給(フリンジベネフィット税の対象)場合の総コストを比較しています。なお、本事例では総コストを単純比較するため、個人所得税率30%を控除した手取給与がPhp100,000/月であると仮定し、その他の要素は排除して計算しています。

計算例1(外国旅行費 Php100,000の場合)

計算例2(駐在員コンドミニアム家賃 Php100,000/月の場合)

計算例1のように評価額の減額が無い場合は、個人所得税を加味した給与として支給した方が総コストとしては低く抑えられます。一方で計算例2のように、評価額が50%に減額されるコンドミニアム家賃等の場合には、福利厚生として支給しフリンジベネフィット税を負担した方が、総コストとしては低く抑えられることになります。

繰り返しになりますが、あくまで上記計算例は比較のために条件を簡素化したものですので、実際に支給方法を検討する際には個別の条件を加味して比較検証する必要があります。なお、福利厚生等の支給額は原則として税務上の損金計上が認められますが、Sales Invoiceを入手していることが前提となります。フリンジベネフィット税が生じる典型例である駐在員コンドミニアムの場合、家主からSales Invoiceが発行されないことも多く、税務調査において損金算入が否認されるケースが散見されますのでご留意ください。

5. 最後に

フィリピンのフリンジベネフィット税についてご理解を深めていただけたでしょうか。前述の通り、フリンジベネフィット税は多くの日系企業に関係する税金であるものの、税務申告・納税の対応が見落とされがちです。特に外国人従業員(日本人含む)を抱える企業の場合、フリンジベネフィット税が発生する確率が高いことから、税務調査においてフリンジベネフィット税の未申告を狙い撃ちされるケースも見受けられます。不要な追徴課税を避けるためにも、会社が経費と認識している費用の中でフリンジベネフィット税の対象となるものが混在していないかについて事前に確認しておくことも重要です。また、これらをチェックすることが出来る統制が会社に存在しているか等の会社のポリシーを改めて確認されることをお勧めいたします。

本記事は執筆時点(2024年9月)の情報に基づき記載しました。最新の税法改正や規制の変更、各企業の状況に応じた具体的な対応等については、専門家等に個別にご相談ください。

朝日ネットワークスフィリピン 日本公認会計士 篠原之典 yshinohara@asahinet.ph