LIBRARYライブラリー

PHILIPPINES 会計・税務

【PHILIPPINES】税務調査

2024.10.11

フィリピンで事業を行う上で避けて通れないのが、BIRによる税務調査です。BIRは、毎年その徴税目標を公式ウェブサイトで公表しており、特にコロナ禍以降はその目標が年々引き上げられています。国家財政のために設定された高い徴税目標を達成すべく、BIRは積極的に税務調査を進めています。日系企業にとっても税務調査による追徴課税のリスクが増大しており、本記事ではその流れや留意点をご紹介します。

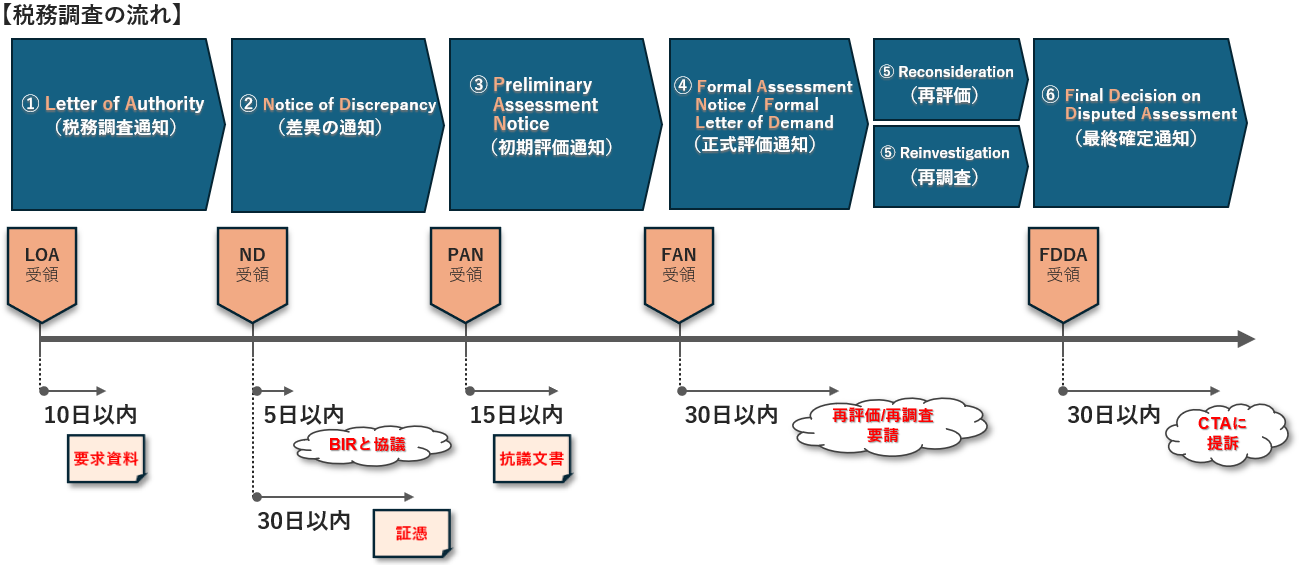

1. 税務調査の流れ

税務調査は、税法及びBIRのRevenue Regulations(施行規則)等に規定された流れに従い実施されます。税務調査の流れと各プロセスの概要を以下に掲載します。

① Letter of Authority(税務調査通知)

BIRからLOAが納税者に通知され、税務調査が開始されます。調査対象年度は原則として過去3年間であり、不正・虚偽等に起因する場合は発覚時点から過去10年間とされています。LOAには、調査対象となる年度の他、提出すべき資料の一式が記載されています。提出すべき資料の例としては、各種税務申告書、源泉徴収票、GIS、会計帳簿等が挙げられます。資料はLOA受領日から10日以内に提出しなければならず、迅速な対応が求められます。

② Notice of Discrepancy(差異の通知)

LOAに基づく資料一式を提出後、BIR内で精査が行われ、NDが通知されます。NDには、税目ごとの指摘内容と追徴税額が記載されています。NDの段階では、BIRによる十分な精査が行われていないケースが多く、BIR独自の理論に基づいた身に覚えのない様な指摘事項や、法外な追徴税額が含まれることもあります。通常であれば、NDの受領後5日以内にBIRとの協議を求められます。またNDの受領後最大で30日間の猶予期間が設けられ、その間に納税者は反証するための資料一式を提出しなければなりません。

③ Preliminary Assessment Notice(初期評価通知)

ND段階の協議及び反証資料を受けて、再びBIR内で精査が行われ、PANが通知されます。PANの内容に不服がある納税者は、PAN受領後15日以内に、反証の法的根拠を記載した抗議文書を提出する必要があります。

④ Formal Assessment Notice / Formal Letter of Demand(正式評価通知)

再びBIR内で精査が行われ、次の段階としてFAN / FLDが通知されます。PANと同様にFAN / FLDの内容に不服がある納税者は、FAN / FLDの30日以内に、Reconsideration又はReinvestigationの要請を行います。

⑤ Reconsideration/Reinvestigation(再評価/再調査)

Reconsiderationの場合は既に提出した資料に基づきBIRの判断を仰ぎます。根拠となる文書は既にBIRに提出済みのため、新たに資料を提出する必要はありません。またReinvestigationの場合は、再調査申請から60日以内に新たに反証の法的根拠を記載した文書を提出する必要があります。

⑥ Final Decision on Disputed Assessment(最終確定通知)

Reconsideration / Reinvestigationの結果を受けて、最終的な税額がFDDAにより通知されます。FDDAの内容に不服がある納税者は、FDDA受領後30日以内にCourt of Tax Appeal(税務裁判所)に提訴し、司法手続きへと進むことになります。

2. ペナルティ

税務調査において不足税額を指摘された場合、その不足税額に加えて以下3種類のペナルティが加算されます。なお2024年に施行されたEase of Paying Tax Act(納税容易化法)により、中小規模の企業に係るペナルティが大幅に軽減されました。しかしながら、同法は2024年以降の取引に適用されるため、2023年以前を対象とした税務調査においては、従来通りのペナルティが適用されます。

1) Surcharge(サーチャージ)

不足税額に25%を乗じた金額が加算されます。不正に起因するものである場合は、さらに高い50%が科されることになります。

2) Interest(延滞利息)

納付期日から完納までの期間に対する延滞利息です。不足税額に対して年利12%の延滞利息が科されます(日割り計算)。

3) Compromise(コンプロマイズ)

未申告・税額計算の誤り等の税務コンプライアンス違反があった際に科される罰金です。違反1件ごとに罰金が科され、不足税額の金額に応じてPhp1,000~Php50,000の範囲で設定されています。

以下に各ペナルティの具体的な計算例を紹介します。

計算例

(不足納税額がPhp100,000、完納までの期間1年の場合)

① Surcharge:Php100,000 × 25% = Php25,000

② Interest:Php100,000 ×12% × 1年 = Php12,000

③ Compromise: Php50,000超~Php100,000以下のレンジに該当 ⇒ Php15,000

必要な納付額:不足税額Php100,000 + ①②③の合計 = Php152,000

3. 税務調査の傾向

コロナ禍の影響により、2020年~2021年頃はBIRも税務調査を手控える傾向があったものの、2022年以降は再び税務調査が活発になってきています。特に近年では、小規模な事業者にも初めて税務調査が入るケースが続出している他、複数年度まとめて税務調査が入るケース、毎年コンスタントに入るケースなども増えています。

また、前述した税務調査の流れの内、NDの段階でBIR側が高額な追徴税額を提示する傾向にあります。追徴税額の指摘内容には、BIR独自の理論に基づく推定課税も多分に含まれます。それに対して納税者は複数回の反証及び交渉を行い、最終的には数分の一の追徴額で両者が妥結する、というのが一般的なパターンです。しかしながら、中には納税者側の反証をBIRが全く受け付けず、平行線を辿ったまま税務調査が長期化してしまうケースも見受けられます。

以下では、日系企業が税務調査に入られた際に、特に指摘されやすい代表的な事例を税目ごとに紹介します。

1) Value Added Tax

a. VAT申告書及び付属書類の記載不備(特にSLSP)

b. 輸出ゼロレートVAT適用時の書類不備

c. 物品・サービス購入時の書類不備(Invoice・ORの記載不備)

d. VAT計上タイミングの誤り

e. AFSとVAT申告書上の計上額の乖離(VATの申告漏れ)

f. 第三者のSLSP上の計上額との乖離(VATの申告漏れ)

g. Final Withholding VATの未申告

2) Corporate Income Tax(法人税)

a. AFSと法人税申告書上の計上額の乖離(売上計上漏れ)

b. VAT申告書と法人税申告書上の計上額の乖離(売上計上漏れ)

c. 源泉徴収票の不備(税額控除の否認)

d. 源泉徴収漏れ(損金算入の否認)

e. 引当金の損金算入時の論拠不十分(損金算入の否認)

3) Expanded Withholding Tax(拡大源泉税)

a. 源泉徴収漏れ

b. 源泉徴収のタイミングの誤り

c. 源泉徴収の適用税率の誤り

4) Fringe Benefit Tax(フリンジベネフィット税)

a. フリンジベネフィット税の申告漏れ

5) Documentary Stamp Tax(印紙税)

a. 印紙税の申告漏れ

b. 印紙税の申告遅延

4. 税務調査への備え

税務調査はいつ実施されるか予想がつかないため、ある日突然LOAを受領し、そこから早急な対応を求められます。また追徴税額が想定を大幅に上回ることも珍しくなく、フィリピンで事業を営むにあたって大きなリスク要因となっています。前述の通り、近年では税務調査がより積極的に実施されていることから、「いつ税務調査が入ってもおかしくない」という心構えが重要です。そしてリスクを最小限に抑えるべく、税務調査への適切な備えをしておくことが推奨されます。

1) 税務調査の流れの把握

冷静かつ迅速に税務調査対応を進めるため、税務調査全体の流れを把握することは欠かせません。現在は税務調査のどの段階にあるのか、今後どのような段階があるかを把握することで、適切に対応を進めることが可能となります。

2) 代表的な指摘事項の把握

BIRの指摘事項には傾向があり、特に指摘の確率が高くかつ追徴税額が高額となりやすい事項は、ある程度限定されています。それらの傾向を把握することで、実際の税務調査で指摘が入った場合の対応をあらかじめ検討することが出来るとともに、日頃の税務処理を見直すきっかけにもなり得ます。

3) 日頃の税務コンプライアンスの徹底

大前提として、日頃の税務コンプライアンスを徹底することは欠かせません。経理担当者に任せきりにせず、マネジメントが先導して社内・取引先の協力を得つつ対応することが重要です。また、社内の経理担当者が税法等を把握できておらず、そもそも税務コンプライアンスの対応に対する認識に漏れが生じているケースも見受けられます。適宜外部の専門家にレビューを依頼するなどし、早期に見直しを図ることが推奨されます。

4) 税務調査時の初動対応の準備

税務調査の各段階における対応期限は非常に短く、実際に通知を受領してから対応方法を検討していては間に合いません。また、税務調査は段階が進むほど反証のハードルが上がり、追徴税額を引き下げる余地が少なくなっていきます。従って、初動対応についてあらかじめ検討し、通知の受領後すぐに対応を開始できる準備が欠かせません。税務調査の対応を外部の専門家に委託する場合にも、税務調査の初期段階から依頼することで、追徴税額の引下げが期待できる他、早期妥結により結果的に外部委託費も低く抑えられる可能性があります。

5. 最後に

本記事ではフィリピンの税務調査の概要や税務調査への備えについてお伝えしました。本記事が皆様の事業運営における一助となれば幸いです。税務調査には専門的な知識・スキル・経験が求められるため、自社での対応が難しいと感じられた場合には、お早めに外部の専門家に相談することを推奨いたします。

朝日ネットワークスフィリピン 日本公認会計士 篠原之典 yshinohara@asahinet.ph